震惊,新茶饮近3月关店超8000家

最后更新于:2024-09-23 09:32:55

导读:8月新茶饮开店1959家,但近3个月关了超8000家。

继今年二季度整体行业加速扩张后,新茶饮拓店速度持续放缓。

8月,壹览商业长期跟踪的25家新茶饮连锁品牌新开门店数量与上月相比减少568家,新开门店总量环比减少22.48%。

从整体开店数量来看,国内25家连锁茶饮品牌一共新开门店1959家,现存门店一共109515。

值得注意的是,壹览商业曾统计今年5月的现存门店量为114839,也就是说,3个月的时间,新茶饮行业净减少了8000余门店。

从品牌新开门店情况看:25个品牌中,仅有4个品牌开店数较7月有增长。其中,蜜雪冰城7月开店674家,7月开店745家,创近一年单月开店量新高。第二名为霸王茶姬,8月新开门店209家。

悸动烧仙草、CoCo都可、书亦烧仙草是8月拓店环比增速下降最多的三个品牌。悸动烧仙草7月开出门店10家,8月仅开出1家,拓店增速环比下降90%。CoCo都可7月开出门店25家,8月仅开出8家,拓店增速环比下降68%。书亦烧仙草7月开出门店82家,8月仅开出27家,拓店增速环比下降67.07%。

在新茶饮品牌的门店城市覆盖量方面,茉莉奶白8月于10城开出首店,门店新落地城市量位列行业第一。奈雪的茶于6城开出首店,位列第二。

从品牌现存门店情况看,现存门店排名第一的是蜜雪冰城,国内现有门店32403家,全球门店已超36000家。排名第二位是古茗,国内现有门店9543家。

1

“秋一杯”的狂欢

8月,新茶饮届双11“秋一杯”再度引发讨论。美团外卖数据显示,今年共有20万家饮品门店参与,立秋当日累计卖出超5300万杯饮品,较去年同期增加34%,饮品订单量再创峰值。

其中,销量突破百万杯的品牌有10家,分别是:蜜雪冰城、茶百道、古茗、霸王茶姬、沪上阿姨、喜茶、瑞幸咖啡、CoCo都可、书亦烧仙草及益禾堂。

那么,今年的“秋一杯”,又有哪些新趋势?

壹览商业观察到,主要体现在放大情绪价值,降低单品价格。

放大情绪价值,指的是品牌进一步围绕“秋一杯”做情绪营销,拉满消费者对其的期待值。

例如,秋一杯来临之际,“喜茶”在线上发起“谁是你的‘秋天第一杯奶茶’”话题,推出新品与其他主力产品之间的PK,“买一赠一”等系列优惠活动,加强与消费者的互动。

奈雪的茶借七夕之势,在秋一杯当天上新“七夕限定蓝”系列茶饮,并发起了“秋一杯”福利活动,“抽奖赢双人机票”吸引了数十万用户参与。

降低单品价格,指的是品牌借此机会重打价格战。今年秋一杯,更是出现了“免费送”现象。

蜜雪冰城在8月3日-7日期间,抽出22位“奶茶大锦鲤”,每人送出30杯茉莉奶绿。奶茶之外,部分网友还收获了贴绶带、发奖状等“隆重”待遇,庆祝“全款喜提秋天的第一杯奶茶”。

喜茶不仅送奶茶,还送“奶茶杯”。除了抽1000杯免单奶茶外,还做了“超超超大桶”的噱头营销,开启话题#秋天的第一杯喜茶#,抽奖送出半人高的“超大大大桶喜茶杯”周边。同时,立秋当天,喜茶的第8001号订单还能收获1.5米高的巨型“喜人荣誉证书”。

古茗、茶百道、霸王茶姬等其他品牌,也在不同平台上推出“抽免单奶茶”活动。

去年“秋一杯”,品牌们的玩法多是围绕联名来做文章。相比之下,今年“秋一杯”,整个行业把创新、性价比摆在了前头。

“秋一杯”卷向“抽单免奶茶”、营销玩抽象背后,新茶饮行业的竞争已经到了生死存亡的时刻。

2

行业夏日遇冷

都说夏天是新茶饮行业的旺季,但大量门店却挺不过今年夏季。

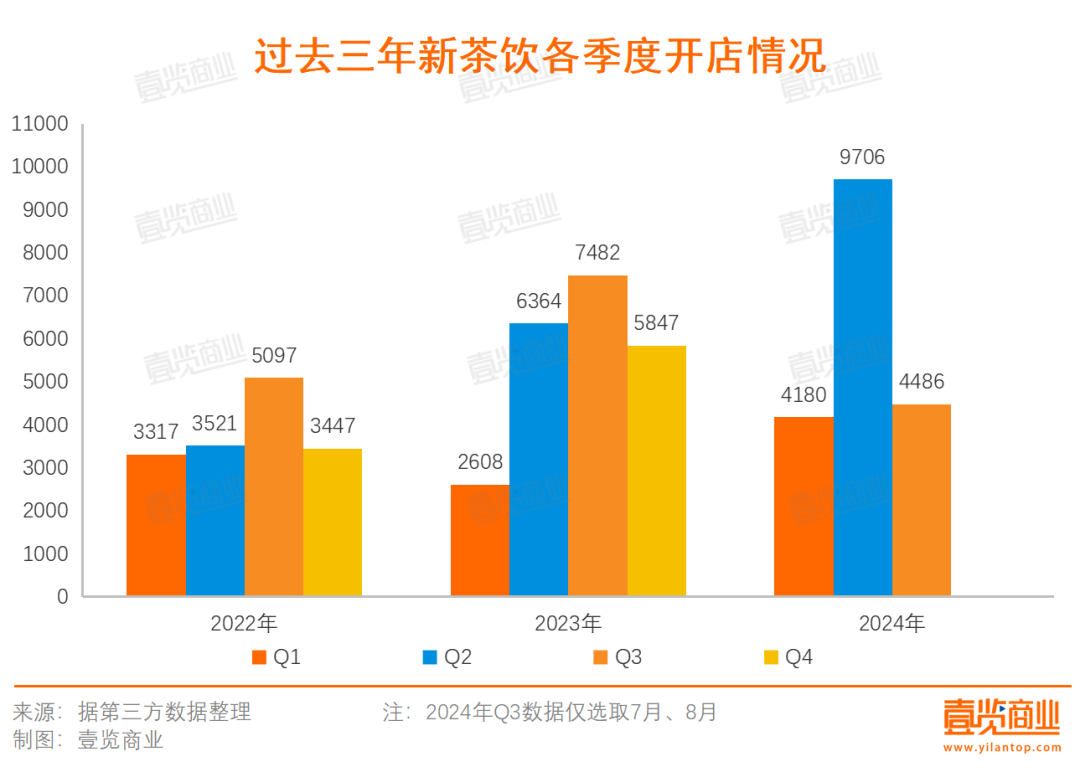

壹览商业对比过去三年各季度新开门店发现,一方面,今年Q2季度新开门店量创下近三年最高,单季度开店9706家,另一方面,今年7月、8月新开门店总量约为4486家,9月需要新开近5000家门店才可以保持季度开店量环比为正。

同时,在2022年、2023年,Q3季度一直是全年新茶饮开店量最高的季度,而今年或许将成例外。

连锁品牌关店容易陷入船大难掉头的恶性循环。例如,最近因“倒闭门店太多二手设备滞销”而上热搜的书亦烧仙草。极海数据显示其近90天新开门店数达496家,关店数却达1605家。

即便书亦烧仙草极力自救,却依然没有扭回关店的颓势。今年以来,书亦烧仙草先后调低了加盟门槛,进行了品牌升级,但消费者并没有为此买单,加盟商的日子也似乎越来越难。

多家投资方退出书亦烧仙草的股东名单也让这艘大船雪上加霜。天眼查的数据显示,9月3日,书亦烧仙草关联公司四川书亦餐饮管理有限公司发生工商变更,注册资本由约1.9亿人民币减至约1.79亿人民币,同时四川成都新津肆壹伍股权投资基金合伙企业(有限合伙)、湖南书带草私募股权投资合伙企业(有限合伙)、青岛诺伟其定凯投资合伙企业(有限合伙)退出股东行列。

没有品牌背书的中小门店情况更是糟糕。窄门餐眼数据显示,达2713家成立不到一年的奶茶相关企业登记状态已处于注销、清算、停业等。多数个人门店都处于三线及以下城市,且缺乏明确的门店特色,同等价位上,面对卷向下沉市场连锁品牌们,可以说是毫无胜算。

那么,为什么前两年还可以在新开门店上冲高的三季度,在今年却提前遇冷了?

在壹览商业看来,主要有两点原因:

其一是8月处于由夏季转向秋季的交点,很多连锁门店“捞”到了旺季的营业额后就会提前开始布局门店转让方面的事项,以避开未来淡季可能会发生的亏损。

其二是新茶饮行业内卷到当下这一阶段,旺季新开门店量攀高,具体到个体门店分摊到的收入并不一定有往年可观。但店铺包括租金在内的成本却只升不降,加盟商及个体户对未来淡季的营业额更加没有信心。

可以预测的是,头部连锁品牌已经到了以规模占据行业优势领地的阶段,但不同品牌间的竞争,同一品牌不同门店的竞争只会愈演愈烈。

(本文转载自壹览商业,作者:李彦)